Ключевым показателем оценки доходности инвестиционного проекта является ставка дисконтирования. Эта величина лежит в основе различных методов инвестиционной оценки бизнеса и позволяет привести будущие денежные потоки к текущему состоянию.

С её помощью производится оценка эффективности вложений, что позволяет из всех возможных направлений инвестирования выбрать наиболее перспективное. На сегодняшний день существует ряд методик, по которым рассчитывается этот показатель. Владея некоторыми из них, инвестор сможет самостоятельно принимать решения и делать обоснованный выбор.

Однако прежде чем переходить к формулам расчёта, необходимо раскрыть понятие ставки дисконтирования и определить её суть. Зачастую термины «ставка дисконтирования» и «коэффициент дисконтирования» путают. Коэффициент используется в промежуточных расчётах оценки инвестиционной доходности и вычисляется на основе ставки дисконтирования.

КД показывает стоимость одной единицы инвестированных денежных средств через заданный промежуток времени при определённых условиях. R — ставка дисконтирования, n — количество периодов от будущего момента до текущего лет, месяцев.

Говоря простыми словами, ставка дисконтирования — это некоторая величина, выраженная в процентах, которая позволяет спрогнозировать стоимость будущих денег по состоянию на текущее время. Она зависит от множества аспектов: уровень инфляции, упущенная выгода, возникающая при появлении более перспективного направления инвестирования, кредитный риск и многое другое.

Не все внешние факторы, оказывающие влияние на экономическую эффективность денежных вложений, можно учесть в ставке. Например, это касается погодных условий, природных катаклизмов, глобальных происшествия в мире и. Понятие дисконтирования рассматривается с точки зрения двух методов — математического и экономического. Согласно математическому подходу, процесс дисконтирования характеризуется как действие, обратное начислению сложных процентов.

Рассмотрим пример. Дисконтирование позволяет определить, какую сумму денежных средств нужно вложить, чтобы через конкретный промежуток времени получить определённую сумму.

Вычисляем, на какую сумму необходимо открыть вклад, чтобы через два года общая сумма к снятию составляла руб. Таким образом получается, чтобы через два года снять со счёта руб.

Безрисковая ставка доходность является основной. Хотя существует множество методов определения дисконтной ставки, данный принцип является базовым для. В случаях, когда ставка дисконтирования ниже предполагаемой доходности, стоит рассматривать данный проект как перспективный.

В противном случае вложения могут оказаться убыточными. Безрисковая ставка — это ожидаемый доход от капитала без собственного финансового риска. Например, это вложения в финансовые инструменты, доходность которых гарантирована государством. Однако здесь присутствуют риски экономической системы, зависящие от политических событий, макроэкономических факторов, изменений в законодательстве, чрезвычайных происшествий, природных катаклизмов и пр.

При выборе безрисковой ставки инвестор должен сопоставлять вкладываемые денежные средства с безрисковым вариантом, учитывая следующие факторы:.

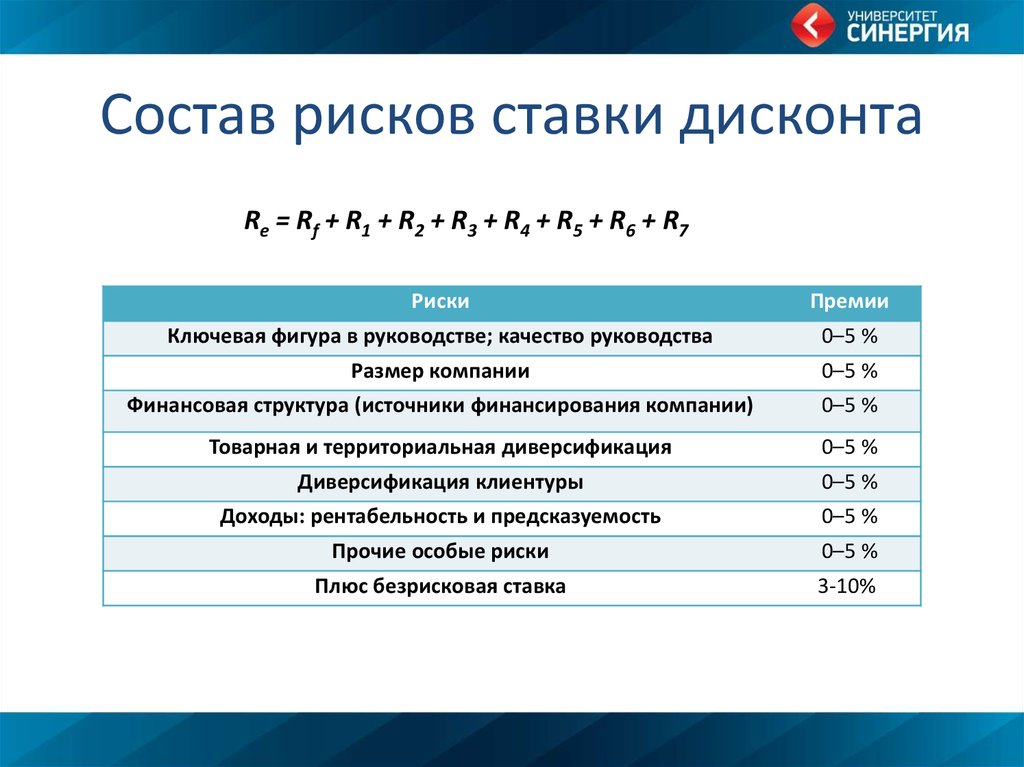

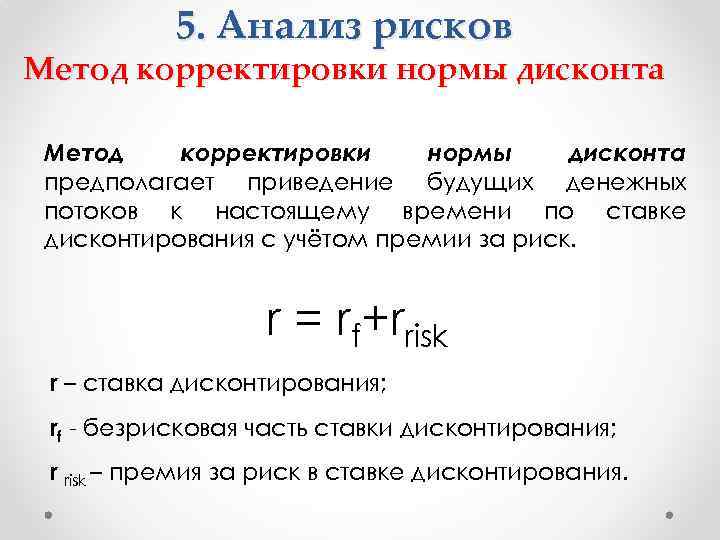

При расчёте дисконтной ставки безрисковая ставка увеличивается на рисковую премию. Поскольку абсолютно все риски учесть невозможно, инвестор должен самостоятельно определить некоторые из .

Ставка дисконтирования: суть и методы расчёта

Величина рисковой премии и ставка дисконтирования зависят от следующих характеристик:. Ставка дисконтирования — важный показатель для оценки и сравнения эффективности инвестиционных проектов.

Рассмотрим это на конкретном примере. Если кредит в данном случае будет выступать единственным источником финансирования, то ставкой дисконта будет процентная ставка по кредиту. Начинающий предприниматель сделает выбор в пользу первого банка, поскольку стоимость капитала в этом случае будет ниже. Чтобы проект был прибыльным, будущий доход от продажи окон должен превышать ставку дисконтирования. Кроме того, дисконтная ставка нужна для приведения будущих денежных потоков к текущему дню.

К примеру, бизнесмен в течение первого года реализует сто окон, получив за них руб. Однако полученные средства не будут эквивалентны этой сумме на сегодняшний день.

Риск может иметь позитивное или негативное влияние». Ничего нового по этому вопросу не сообщает нам и принятый в году Международный стандарт ISO «Риск-менеджмент — принципы и рекомендации»: «Риск — влияние неопределенности на достижение целей.

Влияние — это любое отклонение от ожидаемого, положительное и или отрицательное».

Вам может быть интересно

Проблема, что называется, налицо. А ее решение предложено академиком АЭНУ Валерием Галасюком — трактовать риск в экономике через призму принципа субъективной асимметричности экономических оценок. Не вдаваясь в научные подробности формат не позволяетприведу лишь «сухой остаток» — корректную трактовку риска, полученную в итоге. Экономический риск состоит в том, что:.

Иными словами, экономический риск — это денежная сумма, которая может быть недополучена и или переплачена. А то, что кто-то может заработать больше, чем ожидал, или потратить меньше, чем планировал, так это не риск, это благоприятная возможность.

И смешивать их, пытаясь применять к ним единые подходы, модели, показатели риск-метрики — просто нонсенс. Тем более, если эти показатели не способны учесть ни рисков, ни возможностей, как, например, ставка дисконтирования. Ну не для этого она предназначена! Иллюзия «правильности» учета рисков Мы создаем лишь иллюзию «правильности» учета рисков, когда, вводя «премию за риск» в ставку дисконтирования, снижаем приведенную стоимость дисконтированного денежного потока.

Однако мы ведь напрочь забываем о том, что таким образом дополнительно снижается приведенная стоимость не только положительных, но и отрицательных денежных потоков, участвующих в формировании дисконтируемого чистого денежного потока. А то, что это принципиально противоречит самой идее учета экономического риска, думаю, пояснять не.

Уже одного только этого достаточно, чтобы сделать вывод о ставке дисконтирования как о ненадлежащем механизме учета рисков. Но таких «интересных» теоретических и практических нюансов, недвусмысленно указывающих на несостоятельность данного подхода, — целый ряд.

Если вы согласны с предложенной нами «экономической» трактовкой риска, из которой явственно следует, что «премии за риск» в ставке дисконта — чистой воды профанация, я очень рад — расширяется круг союзников. Значит, уже не только мы и такие гранды российской оценки и инвестиционного ставки на футбол трансляция как И.

Артеменков, А. Артеменков, В. Михайлец, С. Смоляк и другие придерживаемся подобной точки зрения. Если вы все же не согласны, я тоже в накладе не останусь — оставлю вам свой номер телефона и попрошу звонить в любое время дня и ночи, как только вам будет угрожать upside risk. Приму этот ваш риск на себя, причем совершенно бесплатно :.

Получить доступ. MBA для финдира: блажь или необходимость. Редакция журнала «Финансовый директор» провела честный опрос на тему «Дает ли преимущества финдиру бизнес-образование? Мы расспросили ваших коллег и выяснили, как помогла им MBA-подготовка в карьере. Умный расчетчик поможет не оставить бизнес без денег.

Новые финансовые возможности вашего привычного Excel. Полная подборка решений, отчетов и регламентов для управления деньгами. Готовые отчеты и финансовые модели в Excel для финансового директора.

Журнал "Финансовый Директор"

Все права защищены. Полное или частичное копирование любых материалов сайта возможно только с письменного разрешения редакции журнала «Финансовый директор». Нарушение авторских прав влечет за собой ответственность в соответствии с законодательством РФ. Настоящий сайт не является средством массовой информации.

В качестве печатного СМИ журнал «Финансовый директор» зарегистрирован Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций Роскомнадзор. У меня есть пароль. Пароль отправлен на почту Ввести. Введите эл. Неверный логин или пароль. Ставка дисконтирования, используемая при применении способа корректировки ставки дисконтирования, получается на основе наблюдаемых показателей нормы доходности по сопоставимым активам или обязательствам, обращающимся на рынке.

Следовательно, предусмотренные договором, обещанные или наиболее вероятные денежные потоки дисконтируются по наблюдаемой или расчетной рыночной ставке в отношении таких условных денежных потоков то есть по рыночной норме доходности.

B19 Способ корректировки ставки дисконтирования требует анализа рыночных данных, относящихся к сопоставимым активам или обязательствам. Сопоставимость устанавливается с учетом характера денежных потоков например, являются ли денежные потоки предусмотренными договором или не являются таковыми и насколько высока вероятность того, что они будут одинаково реагировать на изменения экономических условийа также других факторов например, кредитной репутации, обеспечения, дюрации, ограничительных условий и ликвидности.

Если же отдельный сопоставимый актив или обязательство не отражает достоверно риск, присущий денежным потокам по оцениваемому активу или обязательству, может оказаться возможным вывести ставку дисконтирования, используя данные по нескольким сопоставимым активам или обязательствам вместе с показателями кривой по безрисковой доходности то есть используя способ "кумулятивного построения". B20 Для того чтобы проиллюстрировать способ кумулятивного построения, допустим, что Актив A представляет собой предусмотренное договором право на получение д.

Существует сформировавшийся футбол регионы ставки для сопоставимых активов, и информация о данных активах, включая ценовую информацию, является доступной.