Страховка от штрафов Получите защиту от штрафов и проблем с налоговой. Оптимизация налогов Сэкономим налоги так, чтобы у ФНС не возникло вопросов.

Ваш браузер не поддерживает плавающие фреймы! Опрос недели. Готовы ли вы к крупной покупке квартира, автомобиль, новая мебель в дом, крупная бытовая техника? Да, такие покупки есть в ближайших планах. Новости по теме. ИП и аудиторам перенесли срок представления сведений в Росфинмониторинг. Как компании на УСН считать налоги и взносы, если оплатили бензин за машину директора.

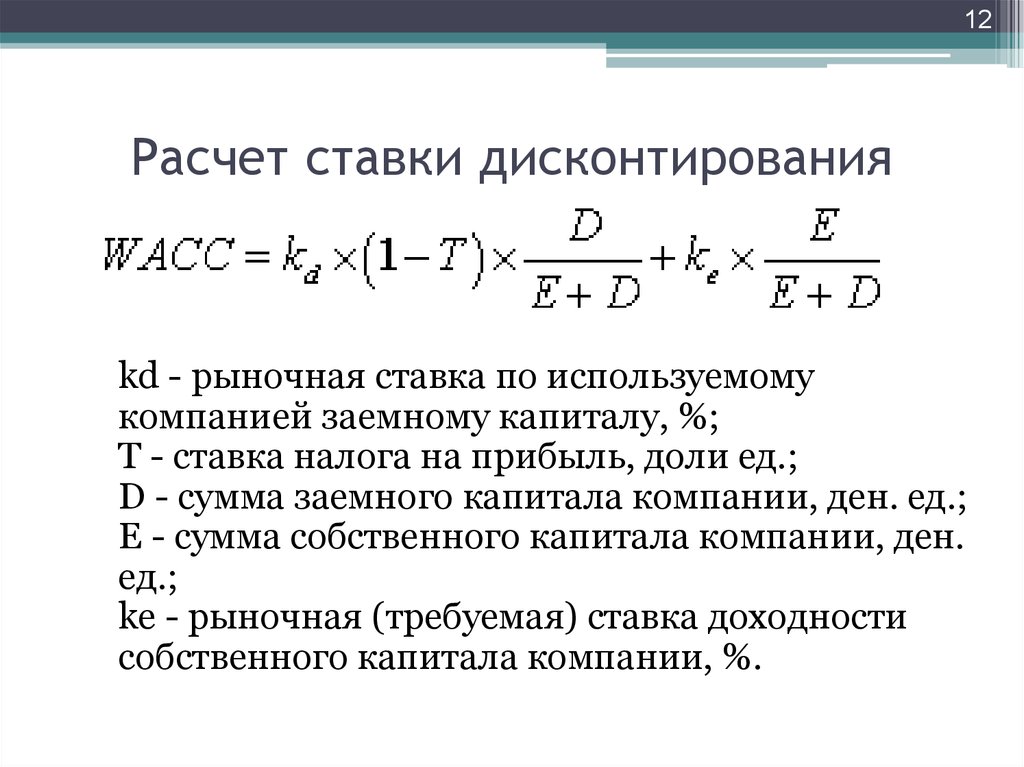

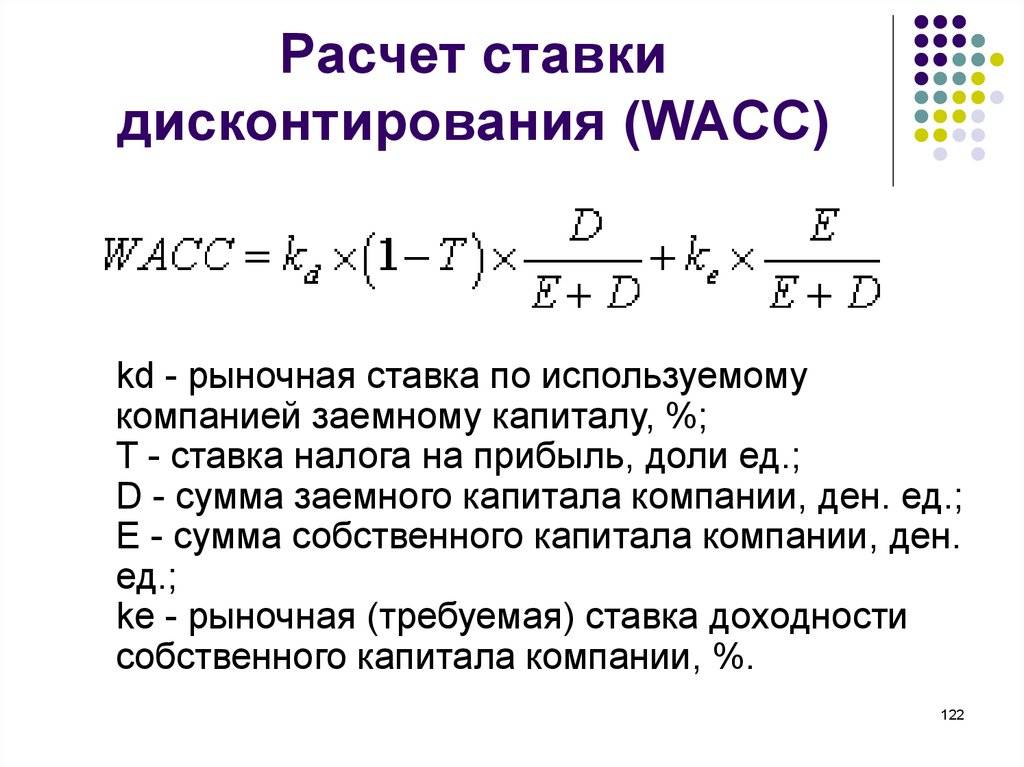

В НК ввели новые реквизиты счета-фактуры. С 1 июля компаниям и ИП придется сдавать новый отчет. Статьи по теме. Базовая ставка является составной частью ставки дисконтирования. По своему смыслу базовая ставка показывает, под какую минимальную доходность участники рынка готовы инвестировать средства в бизнес. В отличие от распространённого мнения, которое считает значение базовой ставки единым для всех рассматриваемых компаний, рассматриваемый подход учитывает различия в бизнесе даже на этом первоначальном этапе.

Базовая ставка для каждой компании индивидуальна. Эта ставка зависит от финансовой устойчивости конкретного предприятия. В идеале для каждой компании рассчитывается своя базовая ставка.

Таким образом, поскольку базовая ставка учитывает уровень финансовой устойчивости компании, то она действительно отражает степень риска и, как следствие, минимальную требуемую доходностькоторая соответствует инвестициям в конкретную компанию. Страновой риск представляет собой риск неадекватного поведения официальных властей по отношению к бизнесу, работающему в рассматриваемой стране.

Ставка дисконтирования денежных потоков

Чем более предсказуемо отношение государства к бизнесу, чем больше проводимая государством политика способствует развитию предприятий, тем меньше риски ведения бизнеса в такой стране и, как следствие, меньше требуемая доходность. Страновой риск можно измерить и выразить в дополнительной доходности, которую будут требовать инвесторы при осуществлении инвестиций в акции или облигации предприятий, работающих в рассматриваемой стране.

Для того, чтобы понять, какова та дополнительная доходность, которую сейчас требуют инвесторы, чтобы компенсировать страновой риск, достаточно сравнить доходности государственных и корпоративных облигаций. При этом для увеличения точности вычислений, сравниваемые облигации должны обладать примерно одинаковым уровнем ликвидности, кредитного качества и дюрацией.

Таким образом, разница в доходности корзины корпоративных и государственных облигаций будет обусловлена только наличием странового риска для инвесторов, вкладывающих средства в корпоративные облигации для государственных облигаций понятие странового риска не применимо.

Полученная разница в доходностях показывает величину странового риска для владельцев долговых инструментов. Для преобразования данного показателя при работе с акциями вычисленная величина странового риска умножается на поправочный коэффициент, определяемый экспертным образом.

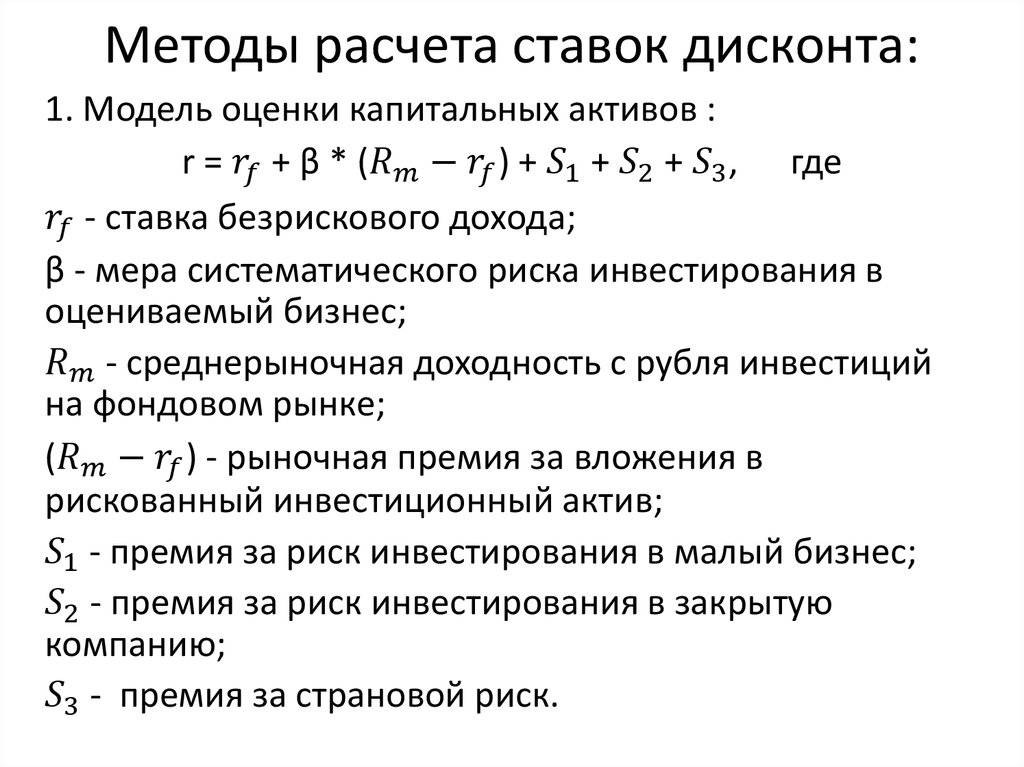

Методические рекомендации по оценке эффективности инвестиционных проектов рекомендуют учитывать три типа риска при использовании кумулятивного метода 3 : страновой риск; риск ненадежности участников проекта; риск неполучения предусмотренных проектом доходов.

Страновой риск можно узнать из различных рейтингов, составляемых рейтинговыми агентствами и консалтинговыми фирмами например, специализирующейся на этом немецкой фирмой BERI. Поправку на риск неполучения предусмотренных проектом доходов рекомендуется устанавливать в зависимости от цели проекта. Многие компоненты данной методики оцениваются достаточно субъективно, отсутствует привязка рисковой премии к специфичным рискам спорт ставки на счет и учету текущей деятельности компании.

Компания «Альт-Инвест» разработчик одноименного программного продукта рекомендует использовать следующую шкалу ставок на базу укрупненного метода расчета ставки дисконтирования с использованием WACC 4 : Таблица 1. В этой методике описана рекомендованная процедура определения ставки дисконтирования для анализа проекта и предложена следующая «лестница» рисковых премий: Таблица 2.

Для коммерческих предприятий следует ожидать, что ставка дисконтирования без учета риска проекта будет выше, а рисковые премии — ниже, таким образом применение методики ограничено осуществлением государственных инвестиций и не подходит для применения в бизнес среде.

Коллектив авторов Виленский П. Необходимость проведения НИОКР с заранее неизвестными результатами силами специализированных научно-исследовательских и или проектных организаций:. Характеристика применяемой технологии:. Неопределенность объемов спроса и цен на производимую продукцию:. Неопределенность внешней среды при реализации проекта горно-геологические, климатические и иные природные условия, агрессивность внешней среды и.

Неопределенность процесса освоения применяемой техники или технологии. Однако в ней присутствуют и такие факторы риска, которые не имеют статистической закономерности проявления и, следовательно, не поддаются прогнозированию.

Их влияние на эффективность инвестиционного проекта неправомерно включать в норму дохода.

Что такое ставка дисконтирования

Учет таких рисков в инвестиционном проектировании осуществляется с помощью иных методов: анализа чувствительности проекта, сценарном, расчете точки безубыточности и др. Хонко использует экспертный метод для определения агрегированной рисковой премии, то есть при ее установлении сразу целиком. Для выяснения возможного диапазона дифференциации рисковой премии по проектам в зависимости от их целевой направленности, которая непосредственно связана с уровнем применяемой техники, ее новизны и сложенности, можно воспользоваться обобщениями, приведенными.

Таблица 4.

Ставка дисконтирования

Вынужденные инвестиции Требования отсутствуют 0 2. Инвестиции на обновление основных фондов 12 7 4. Инвестиции с целью экономии текущих затрат на базе новых технологических решений 15 10 5.

При этом сама норма может быть нулевой или требования к ней могут отсутствовать в случае вынужденных инвестиций, что, по мнению автора, является неверным, так как не учитывается стоимость капитала компании.

Вне зависимости от выбора методики премии за риск, если расчет проекта ведется с учетом инфляции, то есть все денежные потоки моделируются именно в тех суммах, которые реально будут получаться в каждом этапе проекта, то в ставке дисконтирования используется номинальная стоимость капитала, без поправок.